作者:来源:访问:时间:2022-3-30 15:27:26

这一轮的调控跨度很长,从2016年至今差不多6年的时间,后期也不断加码,直接在资金端开始“销融双杀”,很多房企的现金流陷入困境。那些爆雷房企,几乎都是在2017年加杠杆的。

过去行业是唯规模论,通过三高(高负债、高杠杆、高周转)来实现;但如今整个行业进入深度调整期后,未来新的三高是“高质量、高品质、高效益”。

说白了,未来房企排名的标准,不再是规模,而是综合实力。

3月29日,“房地产开发企业综合实力TOP500”等测评榜单发布。

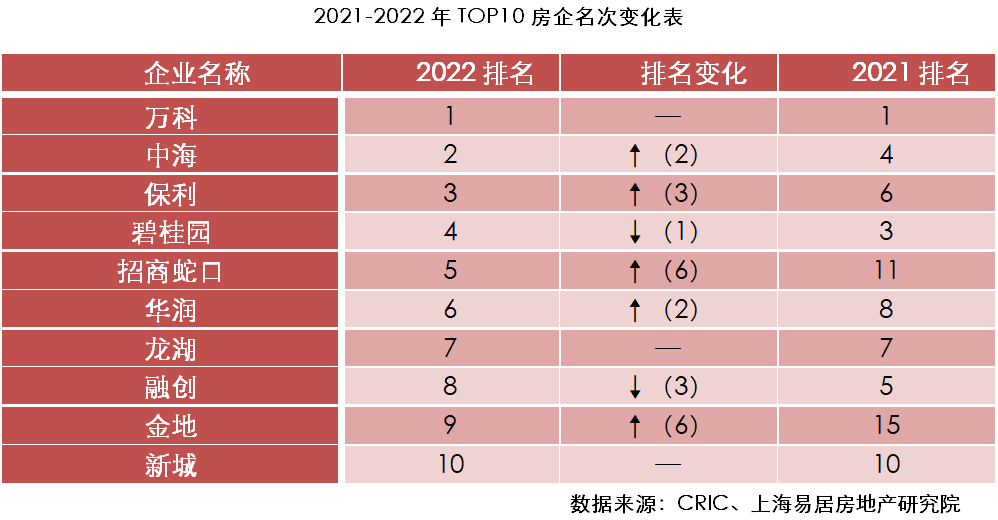

在这个榜单中,备受关注的就是TOP10房企座次的变化。今年,TOP10房企座次也发生了较大的变化。变化的背后,也告诉我们房企的生存之道。此外,此次测评报告也披露了诸多干货,今天和大家分享下。

3月29日,“房地产开发企业综合实力TOP500”等测评榜单发布。

在这个榜单中,备受关注的就是TOP10房企座次的变化。今年,TOP10房企座次也发生了较大的变化。变化的背后,也告诉我们房企的生存之道。此外,此次测评报告也披露了诸多干货,今天也和大家进行分享。

TOP10座次大变化

招商蛇口、金地上升6位

3月29日,中国房地产业协会、上海易居房地产研究院共同发布“房地产开发企业综合实力TOP500”等测评榜单。

根据测评研究报告,2022房地产开发企业综合实力TOP500前三位由万科、中海、保利占据。

其中,万科蝉联第一,中海、保利分别位列第二、三位。

万科是典型的全能手,在风险管理、盈利能力、运营绩效、创新能力、产品品质等各方面,都能做到行业较高水准。

在此前的郁亮在工作会议上也说道:现在万科要开发、经营、服务并重,这也是万科新的铁人三项。

中海去年排名为第四名,今年上升了两位;保利从去年第六名上升3位至第三名。

中海和保利作为央企,向来都比较稳健,融资成本较低,有比较稳定的现金流。既可以在土拍市场上叱咤风云,也可以凭借资本优势在市场上寻找优质资产。比如之前中海收购世茂、雅居乐广州超级大盘等。

值得一提的是,招商蛇口从去年的第11位晋升了6位至第5名,金地也从15名晋升到了第9名。

招商蛇口也是艳姐看到比较在战略规划层面比较清晰的房企之一,它此前曾提出了三大转型方向:从开发为主向开发经营并重转变、从重资产为主向轻重结合转变、从同质化竞争向差异化发展转变,为了转型也做了很多落地动作。这也使得其能够在未来的战场上站稳脚跟。

此外,金地也是一家运营体系特别强的公司,内部有一套高效的“投产销三年一体化管控体系”,也是金地的一套独特打法。金地本身的资金健康程度较高,保证其能够持续长跑。

今年也有几家房企跌出了综合实力TOP10榜单,大多是因为行业进入深度调整时期,其过去的战略、运作模式、投资策略等已经无法适应如今的游戏规则。

融资总额下降2.34%

偿债压力依然较大

去年,房企面临的最大难题之一是融资问题。

在“房住不炒”和“三道红线”、房地产贷款集中度政策出台背景下,房企融资呈现供需端持续收紧的态势。

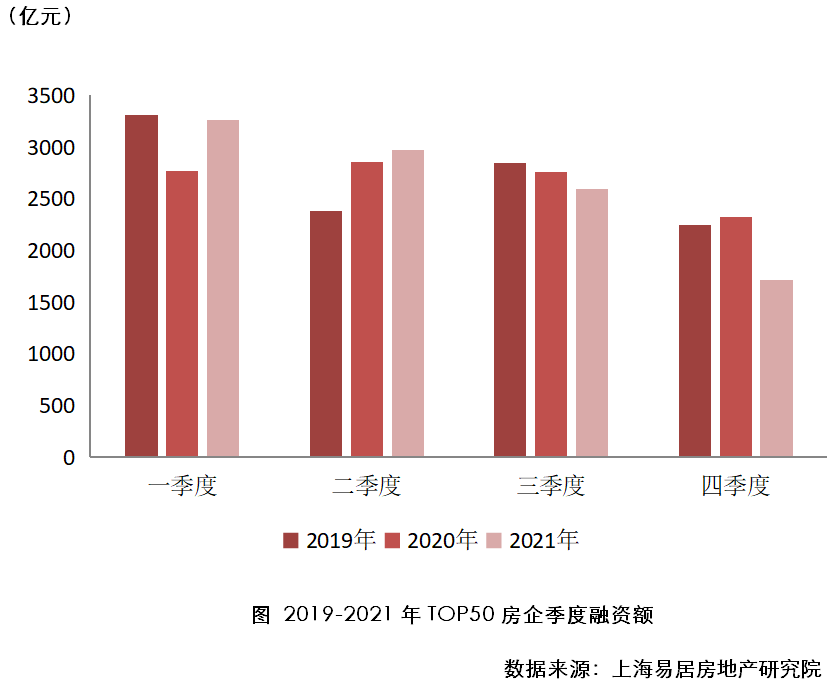

具体到头部房企,2021年TOP50房企融资总额为10540亿元,较2020年下降2.34%。2021年第一季度融资额度最高,约有3258亿元;第二季度融资额较第一季度下降了8.76%。

下半年,受部分企业违约事件影响,融资额继续下降,尤其是第四季度,仅有1713亿元,约为第一季度融资额的五成。

从融资成本来看,2021年,TOP50房企的新增债券类融资成本为4.43%,较上年下降了1.93%,

其中,境内债券加权平均融资成本为4.13%,较上年下降0.53%;

境外债券成本为6.66%,较上年下降1.01%;资产证券化成本3.97%,较上年下降1.78%。

融资成本的下降,主要在于整体融资环境收紧,企业发债分化,融资向头部房企集中,优秀的房企发债难度较小,发债成本较低。

去年年末至今,我们可以看到一些优质房企,融资能力较强,可以发行中期票据、公司债等。

目前绝大多数能够融到钱的房企,依然是那些央企国企,以及极少数的混合制房企和民企,比如万科、龙湖、绿城、滨江。

而那些陷入流动性危机的房企,已难以融资。从流动性危机的具体表现看,房企面临商票逾期、债务违约、理财逾期、股权冻结等问题。

今年,房企的债务偿还压力十分巨大。从债务到期情况来看,今年房企的到期债券主要集中在上半年,3、4、6月的到期量均超过600亿元。特别是境外债的偿还压力较大,1-6月境外债到期占今年总债券到期量超过60%。

整体来看,目前房企违约潮仍继续爆发,金融机构的白名单也主要针对国企央企以及部分优秀的民企,短期内大部分企业的偿债压力难言改善。

拿地力度出现下滑

国企央企占据优势

在现金流不足的情况下,去年很多房企都退出了拿地战场。

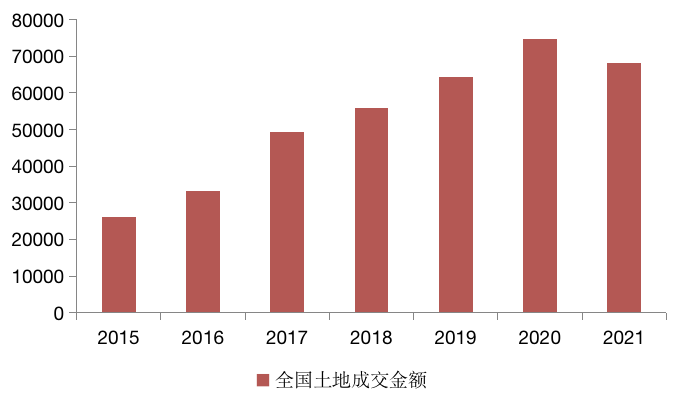

2021年,全国300城经营性用地成交金额达68060亿元,同比下降了约10%,结束了连续六年的涨势。分能级来看,除一线城市成交金额保持涨势外,其他城市成交金额同比均有下降。

2015-2021年全国土地成交金额走势

数据来源:CRIC

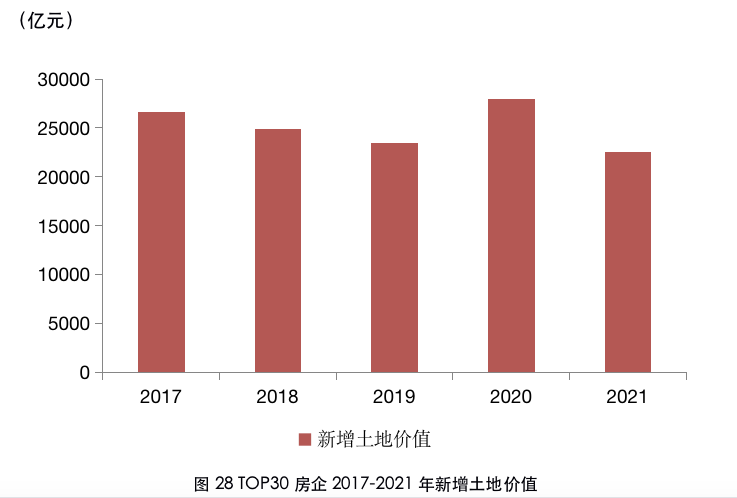

2021年,TOP30房企新增拿地金额22575.1亿元,同比下降19.37%,处于5年来最低水平。

24家房企拿地金额同比下降;6家房企拿地金额同比上升,3家国企背景,3家是混合所有制企业。新增拿地金额增速较快的房企有中海、华润、金茂等,主要得益于国企央企依然具有融资优势。

从房企的表态看,万科坚持稳健投资,量入为出,坚持投资纪律,关注投资质量和效益,把不突破红线,长期处于绿档放在优先的考虑。

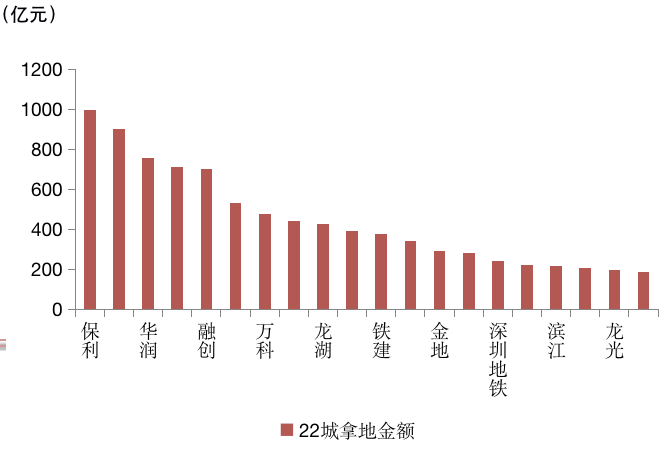

具体到房企,从22城拿地金额情况看,保利、中海、华润拿地金额排名前三位,三家均为央企。

2021年22城拿地金额前20房企

数据来源:CRIC

拿地最多的10家房企中,7家为国企央企,3家为民企;拿地最多的20家房企中,11家是国企央企,9家是民企,国企央企占据较大优势。

民企中拿地较多的龙湖、绿城、滨江都是口碑出众的品质型房企,相较于高周转、高杠杆的房企来说,品质型房企无疑更加稳健,穿越周期能力更强。

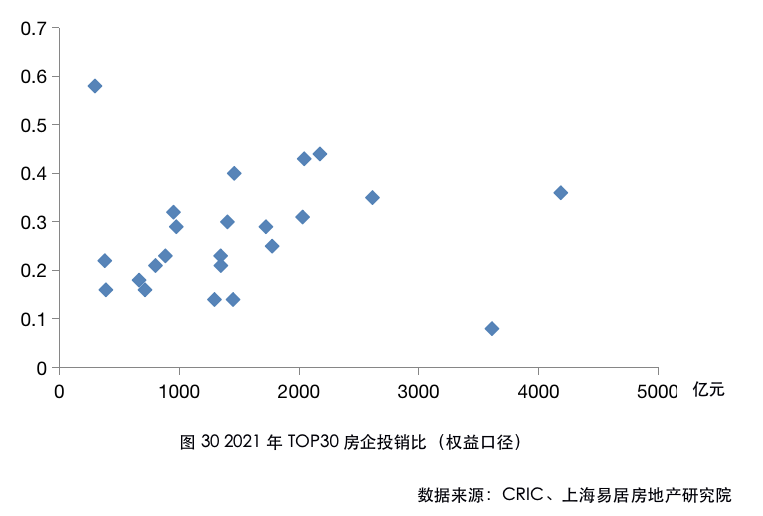

从投销比的情况看,2021年上半年,“三道红线”试点不断扩大,同时被纳入“三道红线”试点的几十家重点房企,被要求买地金额不得超过年度销售额的40%。各种调控政策客观对房企拿地形成限制。

从房企的表态看,部分房企选择“以销定投”的策略:

如荣盛发展土地支付额度会控制在回款额的40%,放弃规模,审慎投资;雅居乐结合市场的情况,以销定产;

融信中国严格控制按照销售比小于40%以内拿地,遵守投资策略,毛利率在15-20%之间,IRR在30%之内。

2021年下半年市场的快速趋冷,导致房企首先考虑的是加快销售回款以及偿付到期债务,拿地投资在公司的优先级靠后。

具体到TOP30房企的投销比情况,2021年,投销比平均值为0.27,较2020年下降0.08。其中,投销比超过0.4的房企仅有5家,占比约为17%。

净利润均值下降2.61%

盈利能力继续下滑

去年大多数房企面临的另一个困境是盈利能力的下滑。

2021年,TOP500房地产开发企业营业收入均值190.65亿元,较上年增长4.02%。营业成本均值153.90亿元,较上年增长10.31%。

而净利润均值10.72亿元,同比下降2.61%。

受结算周期影响,2021年的营收与净利润反映的是过去1-2年的销售情况:

一方面,疫情的爆发大幅影响了项目的竣工速度与数量;

另一方面,由于融资环境趋紧,房企更偏好将资金投向新开工项目及至预售状态,通过推迟竣工时间、加快市场资金回笼来缓解资金压力。

此外,许多房企选择投资联营合营项目,而这些项目无法产生可并表的营业收入。

受以上原因影响,房企的营业收入增速放缓。

成本方面,前期高地价项目逐步进入结算,挤压了利润空间。尤其是一二线城市严格执行限价政策,地价房价比率高,阻碍了利润增长。

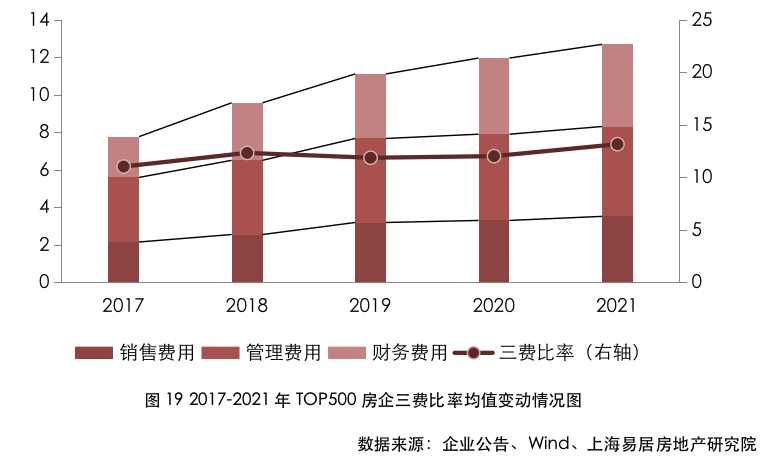

2021年,TOP500房地产开发企业三费均值达12.72亿元,其中销售费用均值3.55亿元,同比上涨6.47%;管理费用均值4.79亿元,同比上涨4.22%;财务费用均值4.38亿元,同比上涨7.9%。三费占营业收入的比重为13.21%。

近年来,渠道费用的快速攀升导致销售费用居高不下。随着渠道分销在新房市场的重要性加强,房企对渠道使用增多,佣金费用整体呈现上涨的趋势。

负债的上升带动财务费用上升,三项费用的上涨幅度超过营业收入的涨幅。房企利润收窄,房地产进入管理时代,房企只有加强内部管理才能提高利润水平。

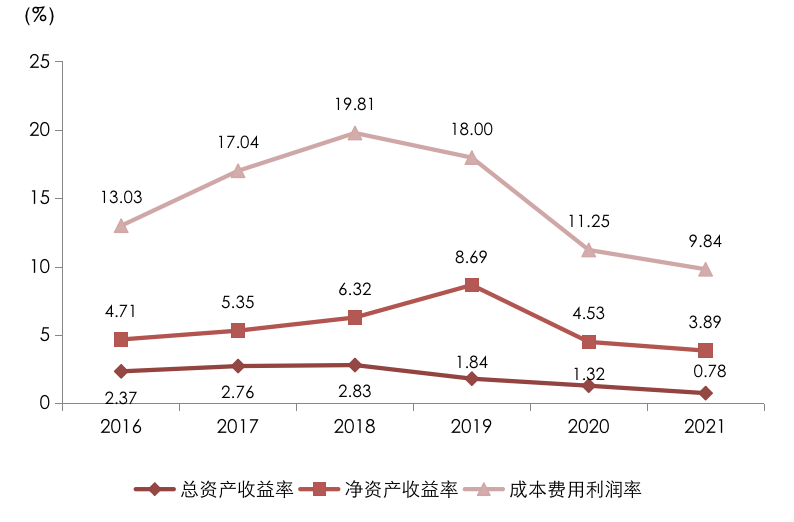

2021年,TOP500房地产开发企业总资产收益率均值为0.78%,较上年下降了0.54个百分点;净资产收益率均值为3.89%,较上年下降了0.64个百分点;成本费用利润率均值为9.84%,较上年下降了1.41个百分点。

2016-2021年TOP500房企相对盈利能力指标均值变动情况图

数据来源:企业公告、Wind、上海易居房地产研究院

房企总资产水平上升,利润空间收窄,尤其近两年房企的净利润增幅不及资产增幅,导致总资产收益率下滑。

从净资产收益率构成来看,随着房企加强内部管控、缩减各项支出,房企的销售净利率有所提升;

资产周转率方面,由于从拿地、建造到预售一整套流程已基本固定,提速有限,资产周转率较为稳定;资产负债率方面,房企资产负债率下滑,权益乘数下降。

总体来看,净资产收益率较上年有所下降。另一方面,由于各项费用成本上涨,并伴随着利润下行,行业整体成本费用利润率下降。

压缩经营成本

向管理、产品要利润

经过一个轮回,如今房企的成长重点又重新放到了提高利润率上。而利润主要受收入和成本影响。

从收入端看,随着行业高速增长时期结束,房价的快速上涨可能性不大。成本端中,地价主要由政策影响,房企能主动发力的领域之一,就是压缩经营成本,也即向管理要红利。

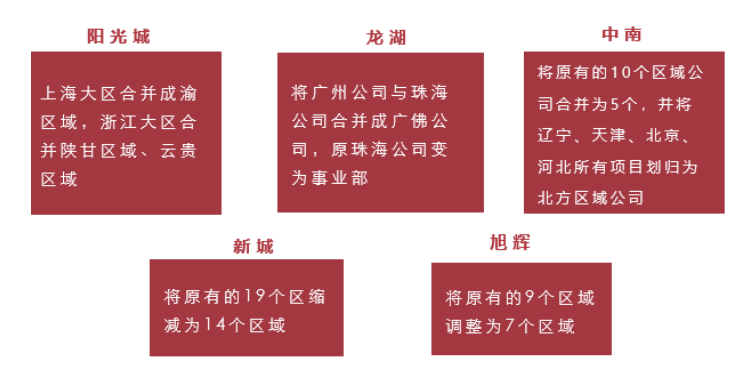

去年多家房企进行区域整合、部门调整、人员优化等精简措施,在运营战略上以收缩为主,稳定现金流、降低负债,保障企业运行。

譬如在去年11月16日,万科内部发文《关于万科集团总部“节衣缩食”和打造“战时氛围”的倡议》,倡导员工勤俭节约,减少不必要的支出,提高人效,支持一线。

组织机构方面主要表现为部门合并、区域合并、板块合并、人员优化,从而提升人均效能,降低支出。

除了大区的缩减合并外,龙湖将客研部和战略部合为战略研究部,进行部门的收缩合并。

另外,融创反道而行,在2022年2月将7大区域调整为9大区域,精细化运营管理,缩小管理半径;

建业将五大业务集团总部调整为九个业务中心。

人员调整和变动的背后,是房企在融资受阻、经营压力倍增的情况下,对提升组织效率、压缩成本、提升人均产值的深层需求。

虽然房企增加了区域和部门的整合,但对一线营销部门纷纷放权,部分房企将营销职能部门子公司化。

去年,碧桂园、正荣、力高纷纷成立营销子公司,独立运营的管理模式强化内部驱动力,提升专业度和竞争力,有效整合营销人员,降低运营成本,同时为未来数字化营销的发展奠定根基。

人力人才管理方面,一方面体现在人员优化管理,在“管理红利”的背景下,增强人效,提升每个员工的价值,实施“精兵”措施。

少部分房企将投研部、客研部等人员调岗至一线岗位上,既可以促进销售回款能力的提升,又能倾听一线声音;

另一方面体现在吸纳有经验的管理人才和迎合市场发展需求的人才,甚至是高薪聘请。

数字化人才和城市更新人才的需求提升,目前房企的数字化还在初级阶段,数字化的发展要求提高了对此类人才的需求;

城市更新是房地产行业今后发展的重点方向之一,配备相应人才,才能在行业发展的下一阶段站稳脚跟。

除此之外,薪酬管理体系上,采用OKR目标激励法提高人效,但也有部分房企为保证企业自身发展,采用取消分红,降薪,取消奖金等形式减少支出;

万科董事会主席郁亮在2022年集团年会上表示锚定与黑铁时代相适应的薪酬体系,减少福利、补贴等。

此外,越来越多的房企也开始向产品要利润:

一方面,产品品质从拿地开始即获得高度重视。

另一方面,房企对产品品质越来越重视,在产品维度上更多关注健康、舒适、环保等因素,从而在高品质中获得溢价。

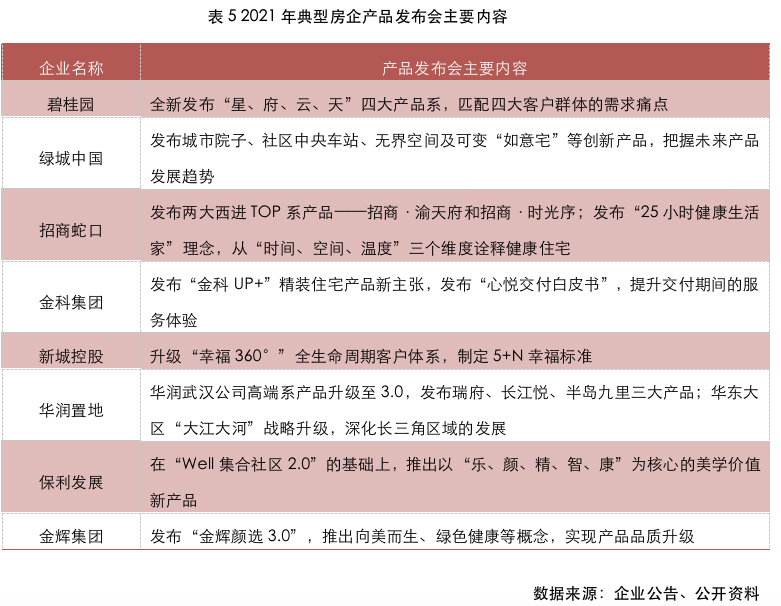

产品力升级方面,即使行业遇冷,TOP100房企内近一半规模房企举行了线上或线下发布会,对产品系进行标准化、精细化的调整升级。

要改变在快周转模式下产品同质化严重、千城一面的现象,房企需要从产品的各个细节不断雕琢。产品的设计品质、建造品质、交付品质以及后续的物业服务、入住体验都是品质质量的体现。

精细化经营成主流

寻找第二增长曲线

2021年是房地产行业具有历史意义的转折年份,过去的生存方式已越来越无法适应当下的发展节奏,行业急需改变。

面对不确定的未来,各大龙头房企掌舵人在年度工作会议上提出了新年新规划,内容主要围绕稳定健康发展、降本增效、发展数字化、全面提高竞争力展开。

测评研究报告指出,社会在不断进步,房地产行业已不再处于仅仅依靠提高市场规模、依赖房价上涨就能实现利润增长的时代了。

存量时代,快速赚大钱的机会越来越少,持续、精细化经营渐成主流。

在主业方面,需回归产品本身,精耕细作、持续打磨,寻找新的营销路径,在控制风险的同时兼顾民生保障。

在第二曲线上,未来房企需要理性选择赛道,开辟新的利润增长点。

受租赁政策的影响,许多城市在制度、土地支持、审批流程、资金支持等方面纷纷给予优惠条件,越来越多的房企试图通过长租公寓、保障型住房进入新的市场。除老牌的万科、中骏等企业外,首创置业、珠江实业等房企正式进入长租公寓行业。

而随着新经济、新零售的火爆,宠物、医美、奢侈品、新型餐饮等消费持续走高,新兴业态也为房企提供了新的利润空间,越来越多的房企布局商业地产、物业商管。

另外,由于人口老龄化趋势变重,预计2025年高龄人口将达到4600万人,养老产业规模有望突破12万亿,华润、金地等房企纷纷进军养老地产,通过建造中医院、城市康养综合体、护理院、康养小镇等多种业态满足消费者的养老需求。

此外,还有部分房企跨界发展业务,万科发力物流,旗下万纬物流已是国内最大的冷库运营商。

碧桂园加大机器人行业的投入,截至2021年底,旗下博智林机器人在研建筑机器人46款,已递交专利有效申请3468项,获授权1670项,关键领域拥有一批自主核心技术,已从单机作业发展到多机协同。

结语

虽然近期有很多人对地产行业有些悲观,但这毕竟是一个15万亿的超级行业,这一轮调控已经政策见底且纠偏,相信挺过今年的3、4月,或许能迎来房地产的“春天”。

没有一个夜晚不能过去,经过了这一轮的洗礼,未来留给市场的,将会是真正具有实力的房企。

附:2022房地产开发企业综合实力TOP500测评成果